Несмотря на сложную экономическую ситуацию, россияне, успевшие наделать долгов и столкнувшиеся с проблемой возврата денег кредиторам, не торопятся официально признавать свою финансовую несостоятельность.

За год работы закона о банкротстве граждан суды приняли всего несколько десятков тысяч заявлений. Между тем армия потенциальных банкротов в России, если верить оценкам специалистов, исчисляется несколькими сотнями тысяч человек. В чем подвох?

Закон о банкротстве физлиц разрабатывался добрый десяток лет, но в силу вступил лишь 1 октября 2015 года. По нему россияне получили право объявлять себя финансово несостоятельными за долг свыше полумиллиона рублей и просрочкой по платежам больше трех месяцев. Инициировать банкротство разрешили также самим кредиторам.

Но бума «личных» банкротств, которого ожидали некоторые эксперты, не случилось ни в первые месяцы работы закона, ни позже.

По данным Общества содействия финансовому здоровью, в суды за неполный год поступило немногим больше 33 тысяч заявлений. Самая высокая активность, по словам руководителя проекта «ЕслиБанкрот» Вячеслава Кустова, отмечалась в Москве. На втором месте были Санкт-Петербург и Ленинградская область, замыкала тройку лидеров Московская область.

Если смотреть статистику федеральных округов, то больше всего заявлений о банкротстве граждан пришлось на Центральный и Приволжский федеральные округа.

Что интересно, хлопотали о банкротстве в основном кредиторы, а не сами должники. На последних, как утверждает Кустов, приходится не больше четверти заявлений.

Что касается уже состоявшихся банкротов, то их пока всего около двух тысяч человек, отмечает он. «Но с учетом того, что судами введено более пятнадцати с половиной тысяч процедур, большая часть из которых заканчивается именно банкротством, можно ожидать, что число банкротов будет расти», — прогнозирует эксперт.

Однако уже сейчас ясно, что это будет происходить вовсе не такими быстрыми темпами, которых ожидали некоторые эксперты.

Генеральный директор Национального бюро кредитных историй (НБКИ) Александр Викулин считает, что закон все еще только нарабатывает правоприменительную практику. Однако добавляет, что банкротство для заемщиков в любом случае вынужденная мера, к которой прибегают лишь в ситуации крайней необходимости.

Средний возраст потенциального банкрота в России составляет 37,8 лет, а всего их более 620 тысяч

По словам президента «Секвойя кредит Консолидейшн» Елены Докучаевой, некоторые граждане готовы стать банкротами на словах, но не в реальности. Находятся такие, кто просто использует предоставленную законом возможность как отговорку, стремясь усыпить таким образом бдительность кредиторов. «С января по август около семи процентов должников при общении с кредиторами заявляли о том, что уже подали заявления о своей финансовой несостоятельности или планируют это сделать. Реальных дел в судах оказалось в разы меньше», — констатирует Докучаева.

На самом деле процесс «личного» банкротства, несмотря на кажущуюся простоту, совсем непростой и, главное, недешевый. Одна только госпошлина, которую нужно заплатить при подаче заявления в суд, сейчас составляет шесть тысяч рублей (правительство планирует снизить ее до 300 рублей, но с 2017 года. — Прим. ред.). Кроме того, потенциальному банкроту нужно собрать солидный пакет документов, с чем, скажем прямо, немногие могут справиться самостоятельно. Кстати, отсутствие необходимых документов, по данным вице-президента Торгово-промышленной палаты (ТПП) России Владимира Дмитриева, являет одной из основных причин того, что суды отказываются принимать заявления к рассмотрению.

Пассивность самих должников Дмитриев объясняет тем, что арбитражные управляющие отказываются работать без дополнительного гонорара сверху установленной законом максимальной суммы в 10 тысяч рублей. «Потенциальным банкротам не удается найти себе арбитражного управляющего, который будет вести их процедуру. Средняя сумма, которую просят управляющие за сопровождение банкротства достигает 100 тысяч рублей, — говорит вице-президент ТПП. — А ведь речь в большинстве случаев идет о людях, которые не имеют ни достаточного дохода, ни имущества, чтобы рассчитаться по свои долгам».

Не стоит забывать и о последствиях получения этого статуса: ограничениях, связанных с лишением права на выезд за пределы территории России и запрете занимать руководящие должности. Для более состоятельных должников такая перспектива может оказаться весомой причиной не заявлять о собственной финансовой несостоятельности.

В этом плане процедура реструктуризации долга, то есть возможности выплатить его в рассрочку, выглядит все-таки предпочтительнее. По оценке Вячеслава Кустова, вводится она примерно в 30 процентах случаев потенциальных банкротств — у остальных должников просто нет дохода, чтобы даже в рассрочку расплатится с кредитором. Однако чаще всего — бесцельно. «В 99 процентах таких случаев дело все равно заканчивается продажей имущества», — констатирует руководитель «ЕслиБанкрот».

В следующем году заявлений о банкротстве граждан будет ненамного больше, чем в нынешнем. Вряд ли их число превысит отметку в 40 тысяч, полагают эксперты. Если, конечно, в закон не будут внесены поправки. Часть из них сейчас готовит Минэкономразвития. Они касаются как раз малоимущих должников. Для них процедуру банкротства хотят заметно упростить.

«С этим действительно нужно что-то делать, — согласен финансовый омбудсмен Павел Медведев. — Сложность и дороговизна процедуры банкротства перекрыла доступ к ней огромному числу должников из числа граждан с низкими доходами. Можно сказать, что в этой, самой основной своей части, закон не работает. Я бы вообще предложил решать проблемы заемщиков с не слишком большими долгами при минимальном участии суда — через финансового омбудсмена. Но для этого нужно, наконец, принять соответствующий закон, чего мы никак не можем добиться».

Елена Докучаева добавляет, что при правке закона стоило бы предусмотреть еще один важный момент: меры профилактики повторного банкротства. «Во многих зарубежных странах суд направляет должника на принудительное повышение финансовой грамотности. Вполне возможно, в России в условиях низкой финансовой грамотности населения такие образовательные курсы могли бы помочь многим заемщикам в будущем избежать ошибок. В этом случае пользы от закона было бы больше», — резюмирует она.

Алексей Юхнин, директор Центра проблем банкротства, замечает, что Россия в плане особенностей применения нового закона, не одинока. «В свое время такой закон приняли в Латвии. Когда решили оценить результат, выяснилось, что на первом этапе через процедуру банкротства прошел всего один процент потенциальных должников. После этого они начали «ослаблять гайки», — рассказывает Юхнин. — У нас банковское сообщество ровно также опасалось, что должники массово побегут подавать заявления о банкротстве, и в итоге это скажется на всей финансовой системе. Поэтому «гаечки» при принятии закона «перекрутили». Понятно, что теперь нас ждет неминуемый этап оценки результата и улучшения действующей модели закона».

Факты и цифры

Сколько в России потенциальных банкротов?

Национальное бюро кредитных историй (НБКИ) насчитало в стране 621,9 тысячи человек, формально подпадающих под действие закона о банкротстве физических лиц.

Все они, по данным на начало сентября, имеют просроченный долг более чем в 500 тысяч рублей сроком свыше 90 дней (по всем видам розничных кредитов и займов).

Таким образом, с июня 2016 года количество потенциальных банкротов увеличилось на 4,1 процента, или на 24,9 тысячи человек (на конец июня их было 597,4 тысячи человек).

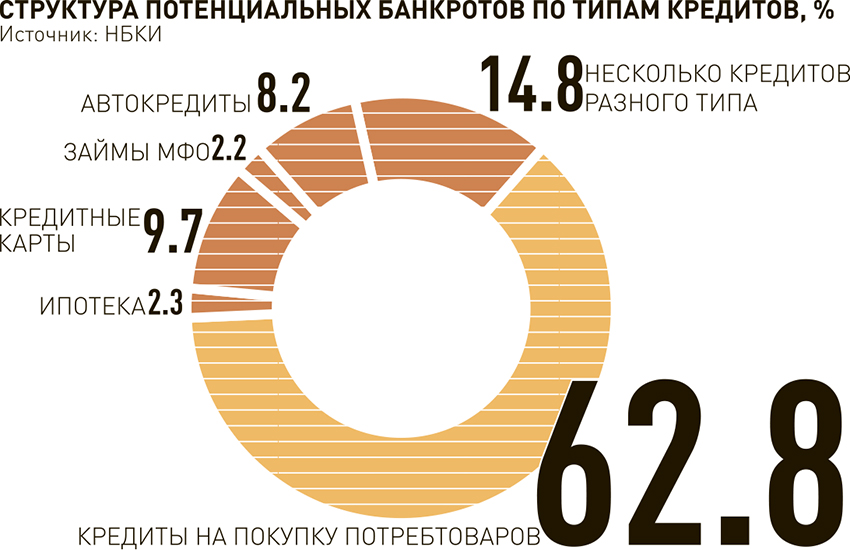

Больше всего потенциальных банкротов по-прежнему приходится на заемщиков, которые брали необеспеченные кредиты: на покупку потребительских товаров — 62,8 процента от общего числа потенциальных банкротов и кредитные карты — 9,7 процента.

По доле потенциальных банкротов в общем количестве заемщиков по-прежнему лидируют Ингушетия — 5,3 процента, Карачаево-Черкесия — 4 процента, Сахалинская область — 2,8 процента и Московская область — 2,5 процента.

Наименьшая доля потенциальных банкротов среди заемщиков — в Ненецком АО и Чеченской Республике — по 0,8 процента.

Средний возраст потенциального банкрота в России составляет 37,8 лет.