Юрлица не смогли сократить кредитную нагрузку в 2019 году

Компаниям в Черноземье по итогам трех кварталов 2019 года не удалось стать менее закредитованными. По данным ЦБ, объем их долгов перед банками вырос в среднем на 5%, до 1,15 трлн руб. Одновременно с ростом кредитной нагрузки почти во всем макрорегионе усилились проблемы юрлиц с просрочкой, в Липецкой области она увеличилась сразу на 39%. Впрочем, банкиры не видят в сложившейся тенденции сложностей ни для себя, ни для клиентов.

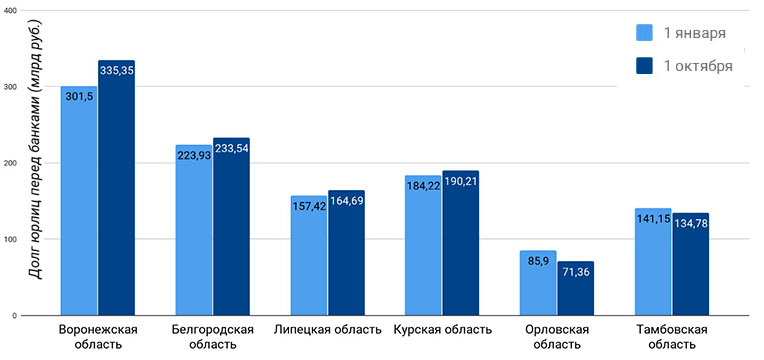

По расчетам “Ъ-Черноземье” на основе данных «Статистического бюллетеня Банка России», совокупная задолженность юридических лиц и индивидуальных предпринимателей Черноземья по кредитам по итогам трех кварталов 2019-го составила 1,15 трлн руб. На 1 января этот показатель был на 5% меньше — 1,1 трлн руб.

Сильнее всего с начала года бизнес увеличил долг (речь именно об остатках невыплаченных кредитов, а не о просроченной задолженности) перед банками в Воронежской области, с 301,05 до 335,35 млрд руб. (+11%). Долг вырос во всех четырех сегментах воронежской экономики, где традиционно востребованы крупные кредиты: обрабатывающей промышленности (+5%), АПК (+17%), торговле, услугах (+10% в обоих). Выросла также просроченная задолженность — с 19,85 до 20,98 млрд руб. (+6%).

Иную тенденцию, по данным ЦБ, показали в Воронежской области представители малого бизнеса. Его совокупный долг по кредитам снизился с 90,98 до 83,81 млрд руб. (-8%), просрочка при этом выросла с 7,12 до 10,19 млрд руб. (+43%).

В Белгородской области долг бизнеса по кредитам вырос с 223,93 до 233,54 млрд руб. (4%). Заметно увеличилась закредитованность белгородской обрабатывающей промышленности (+26%), но показатель снизился в АПК (-19%). Просроченная задолженность белгородского бизнеса за январь-сентябрь этого года выросла с 7,88 до 9,61 млрд руб. (+22%) за счет промышленников. На Белгородчине малый бизнес и индивидуальные предприниматели снизили долг по кредитам с 45,97 до 36,84 млрд руб. (-20%), а просроченную задолженность – с 2,23 до 1,44 млрд руб. (-35%).

В Липецкой области долг вырос со 157,42 до 164,69 млрд руб. (+5%). Увеличили закредитованность местные аграрии (+13%), а промышленники, напротив, сократили (-8%). Просрочка компаний выросла с 5,23 до 7,25 млрд руб. (+39%). Липецкий малый бизнес, по данным ЦБ, снизил закредитованность с 49,79 до 23,09 млрд руб. (-53%), а просрочку — с 2,41 до 2,08 млрд руб. (-13%).

Долги компаний в Курской области увеличились со 184,22 до 190,21 млрд руб. (+3%). Почти всю эту сумму составляют кредиты крупных агропромышленных холдингов — 142,61 млрд руб. на 1 октября (+18%). Курские компании увеличили объем просрочки по кредитам с 3,82 до 5,49 млрд руб. (+44%). Малый бизнес в регионе продемонстрировал противоположную динамику. Его долг по кредитам снизился с 30,87 до 25,32 млрд руб. (-18%), а просрочка — с 969 до 775 млн руб. (-20%).

Только в двух субъектах Черноземья долг бизнеса перед банками в среднем сократился. Компании в Орловской области за девять месяцев 2019-го сократили кредитную нагрузку с 85,90 до 71,36 млрд руб. (-17%). Судя по данным ЦБ, это произошло за счет организаций, занимающихся торговлей (-80%), орловские аграрии, напротив, стали более закредитованными (+14%).

В Тамбовской области долг бизнеса перед банками сократился со 141,15 до 134,78 млрд руб. (-5%). В регионе наиболее заметно снизили закредитованность компании, работающие в сфере услуг (-12%), но нарастили аграрии (+7%). В обоих регионах бизнес, став менее закредитованным, снизил и просрочку. У орловских компаний она сократилась с 4,34 до 2,63 млрд руб. (-39%) за счет аграриев (-92%), а у тамбовских — с 6,09 до 4,53 млрд руб. (-26%) благодаря строительной отрасли (-97%).

При этом Орловская область стала единственной в макрорегионе, где выросла, пусть и незначительно, закредитованность малого бизнеса и предпринимателей — с 23,50 до 24,06 млрд руб. (+2%). Просрочка сократилась с 1,45 до 1,24 млрд руб. (-14%). В Тамбовской области малый бизнес, как и в большинстве регионов, сократил и закредитованность (с 35 до 33,76 млрд руб., -4%), и просрочку (с 5,4 до 3,38 млрд руб., -37%).

В Центрально-Черноземном банке Сбербанка (ЦЧБ) отметили, что ситуация с кредитованием их клиентов «существенно отличается от “средней температуры” в лучшую сторону, особенно в части просрочки»

«Приведенная статистика роста совокупной кредитной нагрузки тревоги вызывать не должна, так как без долгосрочных инвестиций в реальный сектор экономики, которые преимущественно по-прежнему финансируются банками, невозможно сформировать основы для ее роста. Динамика просрочки на фоне роста совокупного долга выглядит вполне нормально,— полагают в ЦЧБ.— Новых или нестандартных рисков сложившаяся ситуация не формирует».

Замуправляющего банка «Открытие» в Воронеже Алексей Михалев связывает динамику с тем, что «потребность в кредитах как для пополнения оборотных средств, так и для реализации новых проектов у бизнеса растет». «Убежден, что именно малый и средний бизнес позволяют российской экономике не свалиться в штопор в условиях кризиса на мировых рынках,— сказал банкир.— В большинстве своем отечественные предприниматели вполне кредитоспособны, морально устойчивы к изменению рыночной конъюнктуры и хорошо разбираются и в процентных ставках. Мы не наблюдаем катастрофического роста просрочки в Центральной России».

Региональный директор ПСБ банка (до ребрендинга — Промсвязьбанк) в Воронежской области Тимур Хлебников также не считает нынешнюю долю просрочки критичной для бизнеса. «Чем больше выдается кредитов, тем больше становится и просрочка,— отметил банкир.— Нормальное развитие рынка». Рост объема задолженности компаний перед банками он объясняет более легким, чем несколько лет назад, получением займов: «Мы работаем над тем, чтобы у бизнеса было больше возможностей для получения кредитов. Диджитал-технологии позволяют значительно все ускорить и упростить».

«Согласно исследованию деловой активности малого и среднего бизнеса в России “Индекс RSBI”, который ежеквартально проводит банк, в третьем квартале впервые за год выросла доступность финансирования для малого и среднего бизнеса. Доля предпринимателей, отметивших легкость получения кредитов (36%), превысила число отметивших сложности (28%)»,— добавил господин Хлебников.

Первый вице-президент предпринимательского объединения «Опора России» Павел Сигал, впрочем, видит у роста долга по кредитам негативные последствия: «Связываю это со снижением реальных доходов населения, которое в попытке сэкономить средства начинает отказываться от услуг и товаров. Это приводит к тому, что бизнес не успевает заработать нужный объем средств».

Сергей Калашников