Как выяснил РБК, первым российским регионом, допустившим дефолт по определению Standard & Poors, стала Новгородская область. Эксперты предупреждают, что ситуация может повториться

Дефолт может грозить любому региону: аналитики говорят, что в случае с Новгородской областью это было непредсказуемо

В феврале этого года Новгородская область не смогла вовремя провести платеж по кредиту ВТБ, сообщил РБК представитель областного департамента финансов.

Срок погашения кредита был установлен 25 февраля 2015 года. Чтобы погасить кредит, правительство области объявило аукцион на привлечение кредита под ставку 23,63%, но аукцион провести не удалось. «Коммерческие банки, в том числе и ОАО «Банк ВТБ», не подали заявки на участие в аукционе, посчитав данную процентную ставку достаточно низкой», — говорится в комментарии, который получил РБК от областного департамента финансов. В итоге области все же удалось договориться о рефинансировании долга с самим ВТБ. «Правительство Новгородской области провело переговоры с ОАО «Банк ВТБ», в результате которых была достигнута договоренность о снижении процентных ставок. После этого обязательства погасили в течение месяца», — говорится в сообщении департамента. Объем кредита составлял «около 2 млрд руб.», сообщил РБК источник в департаменте.

Согласно отчетности ВТБ, опубликованной на сайте ЦБ РФ, на 1 марта 2015 года банк зафиксировал просроченную заложенность от субъекта федерации на уровне 1,68 млрд руб. В пресс-службе банка РБК сообщили, что Новгородская область не имеет просроченных обязательств перед ВТБ, оставив без ответа вопросы о том, допускал ли этот или другие регионы, которым банк выдавал кредиты, просрочку по выплатам и на каких условиях удалось реструктурировать кредит Новгородской области.

Ранее агентство S&P сообщило, что в первом квартале 2015 году как минимум один субъект РФ, не имеющий рейтингов агентства, допустил просрочку выплаты по банковскому кредиту вследствие ограниченного доступа к средствам рефинансирования. В терминологии S&P это означает дефолт региона: агентство считает дефолтом ситуацию, когда «заемщик не исполнил долговые обязательства в срок и в полном объеме», а не только неисполнение обязательств по облигациям. Эксперты S&P пишут, что им также известны случаи, когда «банк-кредитор был вынужден пролонгировать выданный ранее региону кредит по ставке ниже текущей рыночной — в связи с тем, что регион был неспособен погасить или рефинансировать кредит». «В зависимости от деталей такой операции подобное событие согласно нашим определениям может трактоваться как предложение об обмене ценных бумаг, сделанное в стрессовых условиях (distressed exchanged offer), или эквивалент дефолта», — говорится в докладе S&P.

В департамент межбюджетных отношений Минфина России информация о просрочке выплат задолженности по коммерческим кредитам в установленном порядке от органов государственной власти Новгородской области не поступала, сообщил РБК представитель министерства. В Минфине не ответили на вопрос о формулировке дефолта S&P.

Почему Новгород

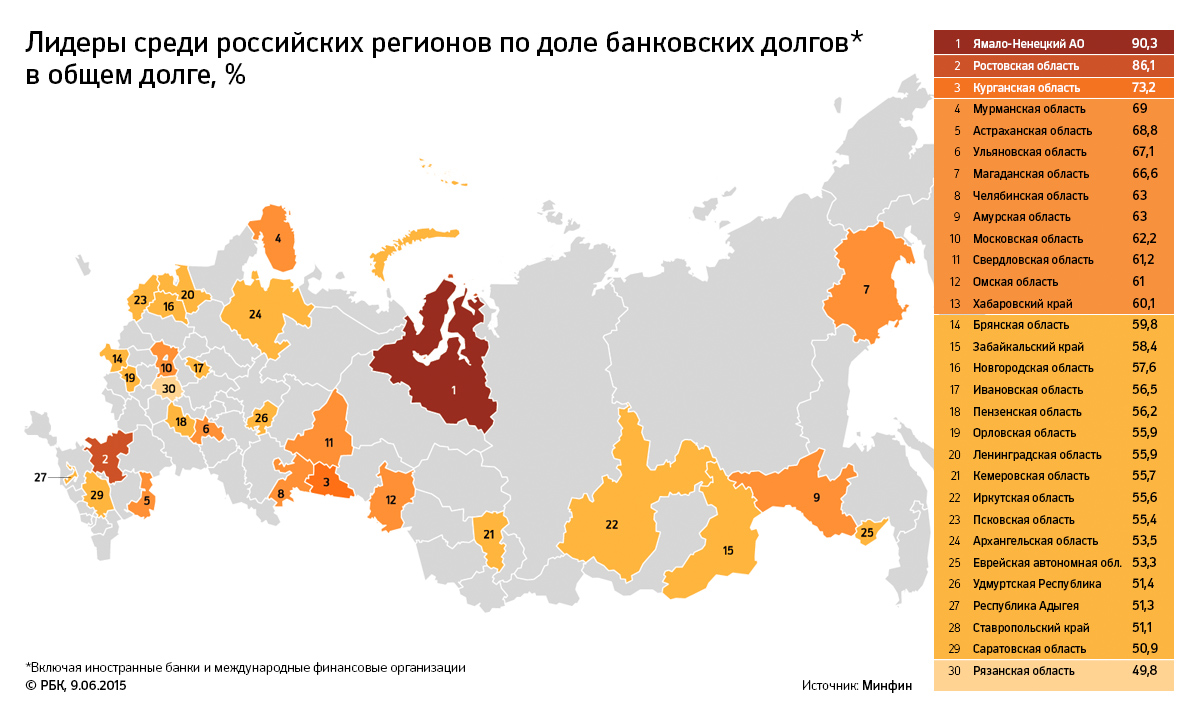

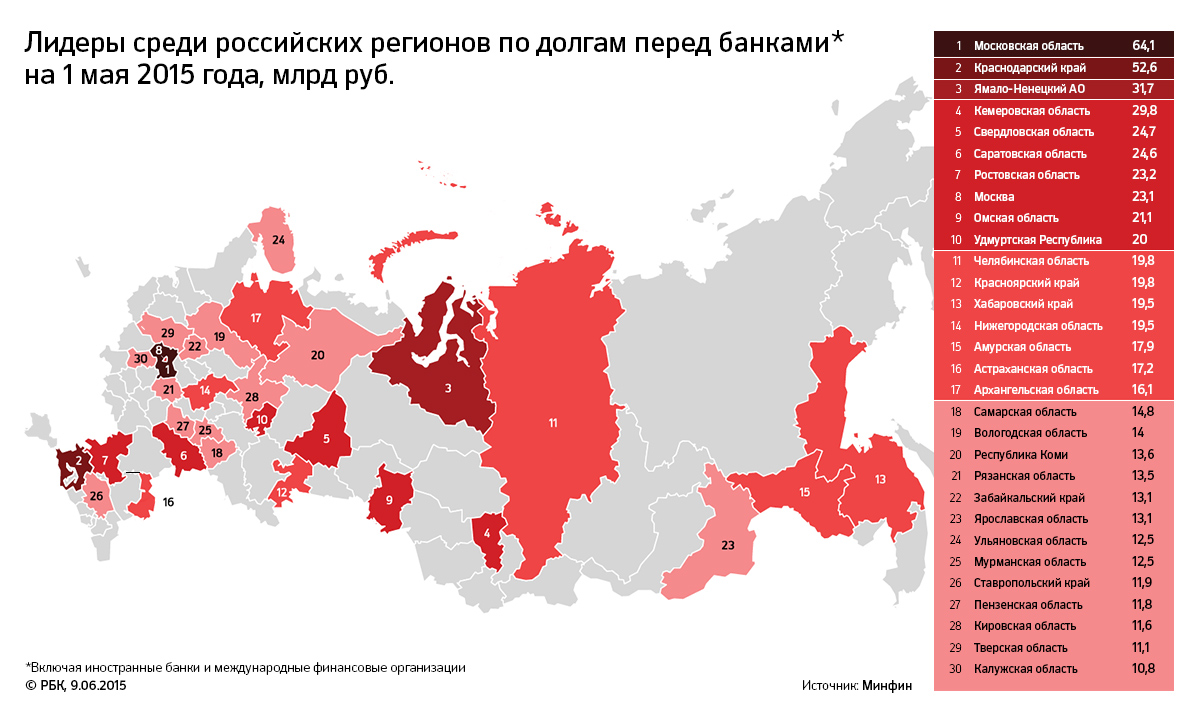

По данным Минфина на 1 мая, по объему коммерческих кредитов Новгородская область среди субъектов РФ занимает только 34-е место. На 1 мая 2015 года долг области таким кредиторам составил 8,4 млрд руб. Это 57,6% от общего объема долга регионов. Соотношение долга к доходам области на 1 декабря 2014 года составляло 66,8% — по этому показателю регион входит в двадцатку проблемных.

Источник в правительстве Новгородской области говорит, что региону не повезло со сроками: год только начался, и в условиях кризиса ни один банк не подал заявку на аукцион, так как все посчитали процентную ставку 23,63% слишком низкой. И это при том, что, по словам представителя Сбербанка (по оценке аналитика БКС Юлии Сафарбаковой, на него сейчас приходится 70% займов регионам), ставка кредитования регионов сейчас находится в диапазоне 14–15% и определяется в результате торгов.

«Если региону необходимо погасить большой объем долга, часть средств он может получить у Минфина: у министерства предусмотрена помощь регионам, выплачивающим долг в текущем году, — однако она покрывает только половину суммы задолженности. Остальную половину нужно выплачивать из собственных ресурсов или привлекать средства на рынке», — рассказывает заместитель директора группы государственных финансов S&P Карен Вартапетов.

Тем не менее бюджетный кредит Новгородская область также не смогла получить, потому что на 25 февраля еще не было позиций по их распределению, говорит источник в департаменте финансов Новгородской области. «Уже в марте—мае таких проблем бы не было», — уверен он.

Повторится ли ситуация

Сейчас около 90% всех кредитов, выдаваемых регионам, приходится на ВТБ и Сбербанк, говорит аналитик БКС Юлия Сафарбакова. В пресс-службе Сбербанка РБК сообщили о том, что просрочек по кредитам, выданным регионам, в течение последнего года не было. «Соответственно, вопросов рефинансирования просроченной задолженности не возникало», — сообщил представитель банка.

Когда на финансовом рынке и рынке банковского кредитования возникает дефицит ликвидности, рост ставок, то на фоне слабых бюджетных показателей у регионов появляются проблемы с рефинансированием: может возникнуть угроза дефолта, а то и дефолт, говорит Карен Вартапетов. Он приводит пример кризиса 2008—2009 годов: тогда даже по уже заключенным кредитным линиям банки отказывались предоставлять средства.

Банковский долг, который привлекают регионы, — это часто короткий долг, который создает риски рефинансирования, говорит Вартапетов. По критериям S&P, отношение расходов на обслуживание и погашение долга к запасам ликвидности региона определяет, насколько высоки для него эти риски. В долге российских регионов преобладают именно краткосрочные банковские кредиты, следует из отчета S&P. Эксперт говорит, что в этом году из рейтингуемых S&P регионов большую сумму предстоит выплатить, в частности, Красноярскому краю, но там «ситуация контролируется».

«С другими регионами похожая ситуация вполне может повториться», — говорит РБК Владимир Климанов, заведующий кафедрой государственного регулирования экономики ФГУ РАНХиГС. В том числе потому, что в этом году происходит сокращение финансовых ресурсов на помощь регионам, уточняет он. В таком положении, по его словам, могут оказаться непредсказуемые субъекты федерации, говорит Климанов. Пример Новгородской области показателен: крупнейший налогоплательщик в регионе, компания «Акрон», занимается экспортными поставками и в условиях ослабленного рубля должен был показать хорошие финансовые результаты и, следовательно, выплатить больше налогов в бюджет региона. «Возможно, дело в несовпадении платежей по срокам», — говорит Климанов.

В пресс-релизе S&P «Сможет ли правительство предотвратить дефолты регионов в 2015 году?» говорится, что в последние 18 месяцев агентство предпринимало «преимущественно негативные рейтинговые действия». Это было связано с тем, что на фоне слабого экономического роста, замедления роста прибыли в корпоративном сегменте и номинальных доходов населения снизились поступления в бюджеты регионов по налогу на прибыль и НДФЛ — основным источникам доходов субъектов РФ. «При этом возросшие под давлением указов президента негибкие социальные расходы почти не оставляют регионам другого выбора, кроме как наращивать дефицит и долг, попадая в нестабильную ситуацию финансирования текущих расходов за счет заемных средств», — говорится в отчете.

Что S&P подразумевает под дефолтом региона?

Кредитные рейтинги – это прогноз агентства относительно способности и готовности заемщика своевременно и в полном объеме исполнять свои долговые обязательства. Соответственно, S&P фиксирует дефолт в том случае, если заемщик не исполнил долговые обязательства в срок и в полном объеме. Участники финансового рынка могут опираться на другие определения дефолта, пишет S&P. Агентство выделяет следующие два аспекта.

Во-первых, некоторые участники рынка могут считать дефолтом региона только неисполнение публичных долговых обязательств, то есть облигаций. S&P, в свою очередь, под дефолтом понимает неисполнение любых коммерческих долговых обязательств, в том числе облигаций и банковский кредитов.

Во-вторых, определенная группа участников рынка придает большое значение тому дефолту, в результате которого заемщик оказывается полностью неспособен осуществлять выплаты по своим долговым обязательствам, в то время как S&P считает дефолтом любые задержки выплат по основному долгу или процентам, даже если впоследствии все выплаты производятся полностью. Другими словам, инвесторы, утверждающие, что дефолты региональных органов власти невозможны, как предполагает S&P, имеют в виду высокую вероятность полного возмещения по дефолтным региональным обязательствам. По мнению S&P, последнее утверждение верно в российском контексте, однако оно не позволяет согласиться с тем, что дефолты региональных властей невозможны.

С точки зрения S&P, основанной на определении дефолта, кредитоспособность большинства российских регионов существенно отличается от кредитоспособности суверенного правительства, что находит отражение в рейтингах S&P: рейтинги регионов находятся в диапазоне от BB до BB+, в то время как рейтинг суверенного правительства по обязательствам в иностранной валюте равен BB+, а по обязательствам в национальной валюте BBB-.

Источник: отчет S&P «Сможет ли правительство предотвратить дефолты регионов в 2015 году

Как решить проблему

По оценке S&P, в 2015 году для финансирования дефицита и погашения или рефинансирования долга регионам необходимо будет привлечь на рынке до 0,9 трлн руб. «Совокупная потребность в заимствованиях в 2015—2017 годах оценивается нами примерно в 4 трлн руб. А это подразумевает ежегодный 35-процентный рост рыночных заимствований регионов», — пишут эксперты S&P. Учитывая прогнозируемую стагнацию банковского кредитования и структурные проблемы банковской системы, аналитики агентства говорят о том, что доступ регионов к финансовым рынкам может оказаться временно закрыт.

Минфин решает проблему с долгом регионов, предоставляя регионам бюджетные кредиты. В 2015 году будет оказана дополнительная финансовая помощь регионам — им выдадут 160 млрд руб. бюджетных кредитов для замещения более дорогих коммерческих кредитов и государственных ценных бумаг субъектов Российской Федерации в дополнение к уже заложенным в бюджете 150 млрд руб. Ставка по бюджетным кредитам составляет 0,1%. Такая мера позволяет заменить бюджетными кредитами до 50% от подлежащей погашению в 2015 году задолженности регионов по рыночным долговым обязательствам, сообщил РБК представитель Минфина. Помощь будет оказана тем регионам, которые выполняют соглашения по постепенному сокращению долговой нагрузки к 1 января 2017 года.

Но даже в том случае, если федеральная финансовая помощь направлена на снижение рисков рефинансирования, она часто несвоевременна, а критерии распределения таких средств труднопредсказуемы, говорит Вартапетов. «Если помощь и приходит, то часто не вовремя — после того, как проблемы возникли», — говорит эксперт.

Так, в 2009 году Томская область, имеющая рейтинг BB-, не получила бюджетный кредит на рефинансирование банковского кредита, когда доступ к финансовым рынкам для региона был фактически закрыт — в результате область с трудом избежала дефолта. В 2008 году Московская область допустила неисполнение оферты по облигациям одного из предприятий, а помощь от федерального бюджета получила уже после наступления дефолта.

Источник: РБК