Депозиты на сумму свыше 1,4 млн рублей составляют более 40% от их общего объема

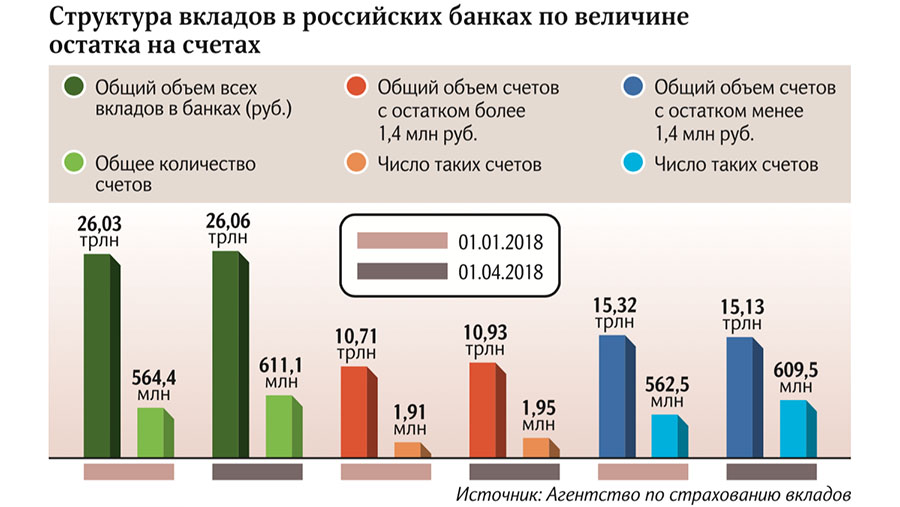

Количество счетов, остатки по которым превышают сумму страхового покрытия АСВ (1,4 млн рублей), выросло на 2%. Объем хранимых на них средств вырос пропорционально и достиг 10,93 трлн рублей: это почти 42% всех средств, размещенных физическими лицами в банках. В среднем на одном таком счете находится 5,6 млн рублей.

По данным ЦБ, в прошлом году доля счетов с остатками под страховку АСВ сократилась с 95,1% до 94,7%, прирост наблюдался в сегменте вкладов от 1,4 млн до 5 млн рублей. Однако говорить о росте доверия к банковской системе со стороны массового клиента пока не приходится: приток денег обеспечили VIP-клиенты крупных банков, прежде всего государственных, полагает младший директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Доля private banking в небольших банках обычно невелика: это деньги собственников, их родственников и друзей. Поэтому прежде всего клиенты из сегмента private banking обслуживаются в крупным частных и государственных банках, добавил он.

По статистике, которую приводит ЦБ, на контролируемые государством банки в прошлом году приходилось 66,5% всех вкладов физических лиц (в 2016 году — 65,4%). Вмешательство регулятора в судьбу ряда крупных российских банков в 2017 году подтверждает, что вклады, открытые в таких кредитных организациях, могут считаться безрисковыми, даже, если их размер превышает 1,4 млн рублей, подчеркнул замдиректора группы банковских рейтингов АКРА Валерий Пивень.

В прошлом году на рынке появились так называемые новые госбанки: ЦБ принял решение санировать три частные группы — «ФК Открытие», Бинбанк и Промсвязьбанк. Сейчас регулятор является единственным акционером первых двух банков, а Промсвязьбнк будет передан Росимуществу. Все три банка не прекращали текущую деятельность и выполняли все обязательства перед вкладчиками и другими клиентами, однако это всё равно привело к оттоку средств по вкладам.

Сейчас наблюдается ярко выраженный тренд по перетоку депозитов из частных и более мелких — в крупные госбанки, а «новые госбанки» решают задачу по восстановлению ресурсной базы и предлагают более привлекательные ставки по депозитам, отметила руководитель департамента финансовых рейтингов НРА Карина Артемьева. В массовом сознании банк в госсобственности оценивается как более надежный, что и обеспечивает приток крупных вкладов. Кроме того, ставка по депозитам в топ-10 российских банков составляет примерно 6,06% годовых, то есть в массовом сегменте вклады — крайне низкодоходный продукт, но для премиального клиента ставка будет выше, отметила эксперт.

Кроме того, работа с крупными вкладчиками, обычно, отличается особыми требованиями к управлению рисками обязательств, пояснил Валерий Пивень. В периоды нестабильности в отрасли такие депозиты имеют тенденцию к быстрому оттоку, добавил эксперт.

Приток средств в крупные депозиты вряд ли связан с деофошоризацией, а, скорее всего, объясняется сезонными факторами: капитализацией процентов по вкладам и выплатой дивидендов, считает Иван Уклеин. Он подчеренул, что модель поведения рядового розничного вкладчика остается прежней: хранить сбережения в пределах страховой суммы АСВ и диверсифицировать вложения либо по вкладам в разных банках, либо оформлять депозиты под страховку в том же банке, но на своих родственников.