Предложение просроченных долгов превышает спрос

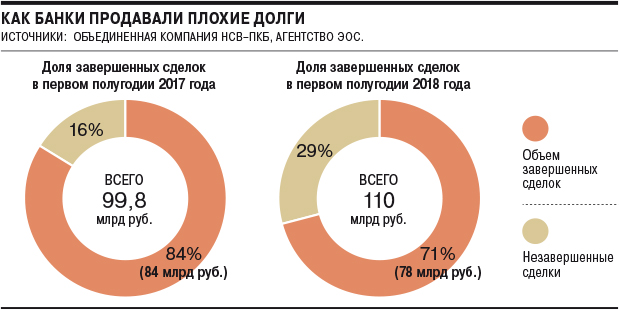

За первое полугодие 2018 года банки выставили на продажу коллекторским агентствам на 10% больше просроченной задолженности, чем годом ранее. Коллекторы не спешили с покупками, в итоге доля завершенных сделок снизилась с 84% до 71%. По мнению коллекторов, привести рынок продавцов и покупателей в сбалансированное состояние может улучшение информационного обеспечения предлагаемых портфелей.

За первое полугодие 2018 года банки выставили на продажу коллекторским агентствам на 10% больше просроченной задолженности, чем годом ранее. Коллекторы не спешили с покупками, в итоге доля завершенных сделок снизилась с 84% до 71%. По мнению коллекторов, привести рынок продавцов и покупателей в сбалансированное состояние может улучшение информационного обеспечения предлагаемых портфелей.

По оценке коллекторского агентства ЭОС и объединенной компании «Национальная служба взыскания / Первое коллекторское бюро» (НСВ/ПКБ), по итогам первых шести месяцев 2018 года объем предложенной к продаже банками просроченной задолженности составил 110 млрд руб. Это на 10% больше, чем за аналогичный период 2017 года. При этом количество продаваемых кредитов снизилось на 29,8% (с 870 тыс. до 611 тыс. штук), а рост среднего размера задолженности составил 58% (180 тыс. руб. против 115 тыс. руб. годом ранее). Как пояснил гендиректор агентства ЭОС Антон Дмитраков, увеличение объема цессионного предложения вызвано, в том числе, начавшимися продажами «комиссионных» портфелей — долгов, образовавшихся за неуплату комиссий за ведение счета, годовое обслуживание.

Несмотря на рост объемов предложения, воспользоваться им коллекторы не спешили. По итогам полугодия доля завершенных сделок от общего объема предложения на рынке снизилась на 13 процентных пунктов. Если в 2017 году коллекторы купили 84 млрд руб. задолженности из предложенных 100 млрд руб., то в этом году лишь 78 млрд руб. из 110 млрд руб. «Снижение доли завершенных сделок говорит как о снижении качества предлагаемых портфелей, так и о снижении уровня платежеспособного спроса,— отмечает господин Дмитраков.— На рынке, в большинстве своем, остались профессиональные инвесторы, которые более тщательно подходят к выбору портфелей с точки зрения качества». По словам управляющего директора объединенной компании НСВ/ПКБ Павла Михмеля, на рынке становится все меньше игроков, которые могут разово предложить завышенную цену за портфель. «Такие компании ограничены в ресурсах и технологиях, на приобретение портфелей они используются «короткие» деньги, в то время как длительность работы с портфелем — от трех до пяти лет, что для них нерентабельно»,— уточняет он.

Кредиторы уверяют, что серьезного снижения спроса не заметили, и рассчитывают, что цены на портфели останутся на прежнем уровне.

«Пока мы не фиксируем снижения спроса коллекторских агентств на портфели просроченной задолженности и не ожидаем снижения стоимости закрытия цессионных сделок во втором полугодии»,— говорит директор по управлению рисками Почта-банка Святослав Емельянов. По словам руководителя службы по работе с проблемными кредитами «Ренессанс кредита» Анастасии Малковой, наблюдается снижение ценовых предложений в основном на уровне федеральных коллекторских агентств. «При этом есть региональные коллекторские агентства, которые готовы повышать цену в несколько раз»,— отмечает она. «За последний год мы наблюдаем положительную динамику в ценах реализации портфелей просроченной задолженности,— указывает директор департамента по работе с просроченной задолженностью ОТП-банка Максим Быков.— В дальнейшем надеемся на положительную динамику по предлагаемым ценам».

Средняя цена закрытия цессионных сделок по итогам шести месяцев этого года незначительно выросла по сравнению с аналогичным периодом прошлого года — с 1,1% до 1,3% от суммы долга. По мнению господина Михмеля, во второй половине года цена останется на уровне первого полугодия. При этом для восстановления объема продаж банкам необходимо повысить качество информации по предлагаемым долгам. «Полноценное информирование по этим портфелям позволит крупным покупателям провести качественную оценку портфеля и предложить адекватную цену»,— уверен господин Дмитраков.

Однако, по мнению аналитиков, к концу этого года доля завершенных цессионных сделок может упасть до 55–60%. «Предложение токсичных портфелей на рынке будет закономерно расти, поскольку начинают входить в длительную просрочку те клиенты, которые брали кредиты 90 и более дней назад,— считает аналитик ИК «Алор Брокер» Алексей Антонов.— Тогда было некое локальное оживление в экономике, надежда на отказ от роста налогов, стабильность пенсионной системы — все то, что связывали с президентскими выборами и некоторым периодом после».