— Уж больно здесь красиво! Жди беды.

Капитан Зеленый, м/ф «Тайна третьей планеты» по произведениям Кира Булычева

Мировая экономика близка к апогею беспрецедентного по масштабам кредитного бума, обеспечившего хорошие темпы ее восстановления и подъема в последние десять лет. Но экспансивный рост долгов свидетельствует о том, что большинство национальных экономик поддерживаются в основном массовыми государственными и частными заимствованиями.

Как долго растущие долги смогут оказывать содействие экономическому росту? Насколько стабильна или, напротив, нестабильна такая конструкция? Есть ли предел долговой нагрузки, после которого многим странам развиваться и жить в долг уже не получится? Не приведет ли все это мировую экономику к коллапсу?

Это опасные вопросы, особенно в развитых странах, где политические элиты живут в рамках электоральных циклов, бизнес — внутри кредитных циклов, а закредитованное население сталкивается со снижением реальных доходов и растущим неравенством.

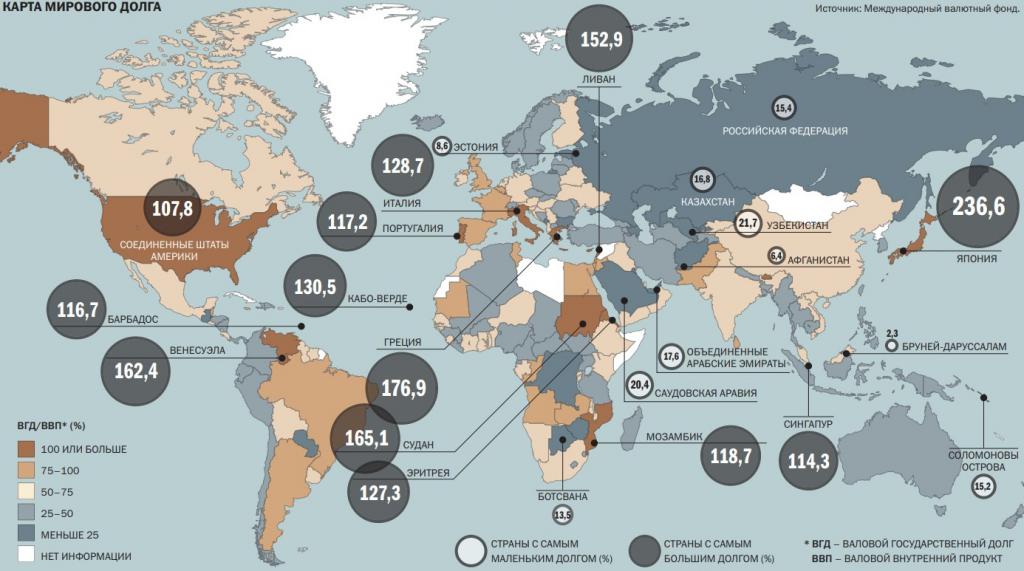

Решение ФРС США в сочетании с продолжением монетарного стимулирования ЕЦБ, Банка Японии и Народного банка Китая и ряда центробанков стран Азии и Латинской Америки пока направляет всю мировую денежно-кредитную политику в очень мягкое русло. Таким образом, возможный кризис на долговом рынке откладывается, и совокупный мировой долг, достигший к началу 2019 года астрономической суммы в $244 трлн, продолжит и дальше увеличиваться.

Рост фондовых и сырьевых рынков в первом квартале 2019 года, восстановление кэрри-трейда на высокодоходных валютах и интерес к активам развивающихся стран — явные признаки воскресшего оптимизма инвесторов после провального финала 2018 года, когда 93% всех мировых активов ушли в минус.

На этом позитив заканчивается. В заявлении главы ФРС Джерома Пауэлла по итогам заседания комитета по открытым рынкам было указано на серьезные риски, которые как раз и вынудили «главный центробанк» финансового мира кардинально сменить вектор монетарной политики. Среди этих рисков — замедление темпов роста экономической активности в Соединенных Штатах и слабая динамика потребительских расходов (именно американские потребители обеспечивают 70% роста экономики США и порядка 15% — мировой), торговые войны с Китаем и риски торможения китайской экономики, слабые экономические перспективы ЕС, Японии и Южной Кореи, а также возможные негативные эффекты от «Брексита».

Но основной проблемой является перспектива длительного дефляционного спада и бесконечной стагнации экономики, как это происходило в Японии на протяжении последних десятилетий. Именно этот сценарий развития событий ФРС США пытается сейчас предотвратить. Джером Пауэлл даже назвал «одним из главных вызовов нашего времени» слишком низкую инфляцию в США.

Ухудшение общего фона и глобальный спад в обрабатывающей промышленности в последние несколько месяцев отражаются в неуверенности финансовых рынков и сулят возвращение «медвежьего» тренда уже к маю. Известный принцип биржевых трейдеров «Sell in May and go away» (англ. «Продавай в мае и уходи»), скорее всего, окажется в этом году актуальным и для российского рынка.

Призраки стагнации, дефляции и кризиса

— Вам придется поверить в легенды о призраках, вы среди них.

К/ф «Пираты Карибского моря: Проклятие Черной Жемчужины»

Сейчас основным риском для глобальных рынков, с точки зрения ФРС США и ряда ведущих центробанков, является дефляция и «бесконечная стагнация», призрак которой маячит за накопившимися в мировой экономике долгами. С одной стороны, стабильность монетарной политики и низкий уровень процентных ставок в развитых экономиках помогает правительствам, компаниям и населению обслуживать гигантские долги. С другой стороны, возрастание долговой нагрузки и постоянное повышение затрат на ее обслуживание замедляют экономический рост, увеличивают кредитные риски и вероятность дефолтов, что в обозримом будущем создаст сложности с рефинансированием и затормозит бум кредитования, за счет которого как раз и происходил нынешний мировой экономический рост.

А дальше негативный процесс начнет развиваться. Меньше новых кредитов и инвестиций, слабее экономический рост или его полное прекращение, больше непогашенных долгов и дефолтов, еще большее сокращение кредитования и замедление национальных экономик, локальные кризисы в отдельных регионах и отраслях, которые способны вызвать эффект домино и пошатнуть не только финансовые рынки, но и основы всей мировой экономики.Исследование Всемирного банка показало: когда соотношение долга к ВВП превышает 77% в течение длительного периода времени, замедляется экономический рост, причем каждый процент долга выше этого уровня обходится стране в 1,7% экономического роста.

Но это в развитых странах. В развивающихся дела обстоят еще хуже. Там каждый дополнительный процент долга выше уровня в 64% будет ежегодно замедлять экономический рост на 2%.

Международный валютный фонд прогнозирует, что экономический рост в 2019 году замедлится в 70% стран. «Многие экономики недостаточно устойчивы. Высокий государственный долг и низкие процентные ставки ограничивают их возможности для преодоления дальнейшего спада»,— заявила в начале апреля глава МВФ Кристин Лагард.

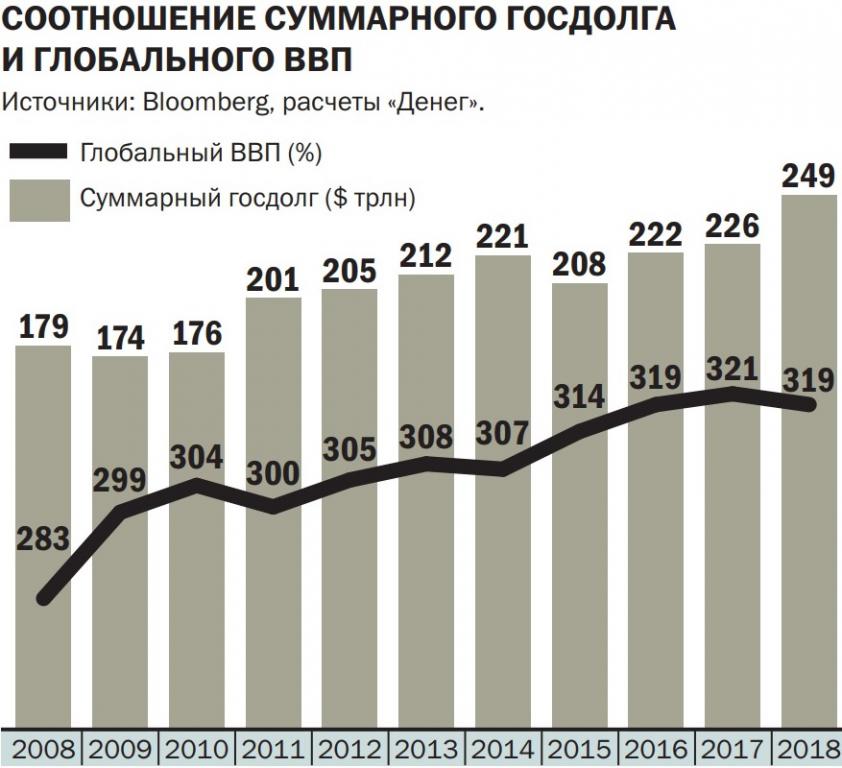

Согласно официальной статистике, по итогам 2018 года в мире задолженность корпоративного сектора возросла до $72 трлн (92% глобального ВВП), общий государственный долг достиг $65 трлн, долги финансового сектора — $60 трлн, задолженность домохозяйств — $46 трлн. Эти цифры не учитывают теневой банковский сектор и теневую экономику, хотя результаты этой «неофициальной» экономики отражаются в цифрах глобального ВВП через расходы и дополнительное потребление.

Исследования показывают, что ухудшение качества корпоративных кредитов и высокий уровень долговой нагрузки особенно опасны для развивающихся рынков и являются основными факторами возникновения глобального экономического спада.

Продолжение сверхмягкой монетарной политики ведущих центральных банков мира, включая ФРС США и ЕЦБ, призвано не допустить резкого обрушения мировой экономики, но этой денежной накачки будет хватать лишь для того, чтобы контролировать экономическую глиссаду.

Таким образом, мир сейчас попадает в своеобразный «фазовый переход второго рода» (вспоминаем термодинамику) и в ситуацию «бесконечной стагнации», то есть какого-то нового и очень длительного экономического цикла, который сменит текущую восходящую фазу. Но «бесконечная стагнация» — это скорее оптимистический сценарий.Все может пойти по пути негативного развития событий. Исторический анализ 175 кредитных бумов показывает, что в 70% случаев они заканчивались крахом и приводили к резкому спаду экономики.

Еще одним серьезным риском является критический уровень корпоративных долгов в Китае (по разным оценкам, от 154% до 165% ВВП) и долговая нагрузка населения (53% ВВП). МВФ считает, что общий показатель задолженности Китая составляет 234% ВВП и есть системные риски из-за наличия теневого банковского сектора.

Есть и неофициальные оценки, например, The Institute of International Finance (Институт международных финансов) считает, что долг Китая по отношению к ВВП составляет 300%. Несколько международных организаций, включая МВФ, выразили озабоченность по поводу растущего уровня задолженности Китая и предупредили, что это может привести к «финансовым бедствиям» крупнейшей после США экономики мира.

А ведь десятилетия колоссальных инвестиций в основной капитал за счет долгов и беспрецедентная по темпам кредитная накачка вывели Поднебесную на второе место по размеру номинального ВВП, и сейчас Китай обеспечивает треть мирового экономического роста.

Скорее всего, проблема чрезмерных долгов не будет решена в обозримом будущем, но Народный банк Китая умеет управлять ситуацией и финансового коллапса, вероятно, не допустит. Правительство КНР также умеет управлять экономической ситуацией и обладает достаточными ресурсами, в том числе административными и финансовыми.

Правда, у управляемого делевериджа (снижения кредитного уровня закредитованности) есть и оборотная сторона. Инвестиции в основной капитал обеспечивают в Китае 40–45% экономического роста, и снижение этих инвестиций существенно замедлит темпы как китайской, так и мировой экономики. И снова появляется призрак «бесконечной стагнации», который не исчезнет даже в случае прекращения (что вряд ли) торговой войны между США и Китаем.

Европа тоже не радует. МВФ в своем исследовании о перспективах европейской экономики отмечает, что текущие условия менее благоприятны для роста, поскольку сократился внешний спрос на товары из ЕС, высокие цены на нефть увеличивают издержки, а обрабатывающая промышленность стран Евросоюза сталкивается с ограниченностью производственных мощностей и дефицитом рабочей силы. Европейский центральный банк также признает спад в экономиках ряда стран ЕС в качестве серьезной проблемы и с высокой вероятностью надолго сохранит очень низкие или отрицательные ставки. Ситуация в Евросоюзе усугубляется еще и тем обстоятельством, что европейские банки вложили огромные средства в государственные облигации своих стран и могут стать первыми пострадавшими в случае турбулентности на долговых рынках.

Итак, реалии развитых экономик — это низкие темпы роста, низкие процентные ставки, низкая инфляция и высокая неопределенность. Инвесторы могут утешать себя лишь тем, что рецессия — это часть бизнес-цикла, а сам деловой цикл — это чередование подъемов и спадов.Рынки сомневаются в эффективности денежно-кредитной политики и возможностях центральных банков противостоять негативным тенденциям.

Дело в том, что монетарное стимулирование ФРС США после кризиса 2008 года привело к тому, что 85% закачанных в систему средств оказались не в экономике, а на резервных счетах банков. ЕЦБ в рамках своей стимулирующей программы выкупил облигации на сумму €2,54 трлн, но это привело к созданию банковских резервов в размере €2 трлн, из которых €1,36 трлн лежат без движения на счетах в банках и ничего не дают, а €657 млрд размещаются на корсчетах в ЕЦБ под отрицательную ставку –0,40%, создавая убытки коммерческим банкам. Получается, что центральные банки, несмотря на триллионные эмиссии, не создали денег для реальной экономики. Да и задачи такой им никто не ставил.

Набор монетарных инструментов у ведущих центробанков сейчас очень ограничен. Процентные ставки и так находятся на низком уровне очень продолжительное время, и вариантов действий в случае кризиса немного: резко снизить ставки до отрицательных значений и прибегнуть к прямой монетизации долга. Но это не решит вопросов деиндустриализации, роста неравенства, пузырей на рынках, проблем в банковской и пенсионной сферах.

Нет сомнений только в том, что финансовый кризис обязательно произойдет, причем история показывает, что кризис может возникнуть внезапно и из самых неожиданных источников системного риска.

G30 и управление следующим кризисом

Съешь живую жабу перед завтраком, и ничего худшего в этот день с тобой уже не случится.

Роберт А. Уилсон. «Маски иллюминатов»

Группа тридцати (The Group of Thirty; G30) — «мозговой центр», объединяющий руководителей центральных банков и крупных частных банков, а также ученых и представителей международных организаций. G30 является негосударственным органом, ставящим целью улучшение понимания экономических вопросов и изучение последствий решений, принятых в государственном и частном секторах, в области экономики и финансов. Актуальные сферы интересов G30 включают валютный рынок, международные рынки капитала, международные финансовые институты, центральные банки и их надзор за финансовыми услугами и рынками, а также макроэкономические вопросы и рынки труда. Считается, что по степени своего влияния G30 превосходит все национальные ЦБ, правительства и международные финансовые организации, а рекомендации G30 становятся императивами для центробанков.

Осенью прошлого года Группа тридцати опубликовала доклад «Управление следующим финансовым кризисом. Оценка чрезвычайных мероприятий в основных экономиках». В докладе перечисляются риски, оцениваются механизмы управления финансами после глобального кризиса 2007–2008 годов, а также способность основных экономических систем реагировать на будущие кризисы.

Выводы неутешительны. В докладе говорится, что финансовый кризис будет глобальным и проявится во многих формах, и это потребует быстрых и решительных действий от центральных банков, правительств и международных организаций, но, к сожалению, за последние годы уменьшились способности центробанков быстро и эффективно реагировать на системные кризисы. А это означает, что ущерб, который нанесет этот кризис экономикам и обществам, будет иметь масштабный и продолжительный характер.

Принятые меры основывались на предположении, что в совокупности мировая финансовая система имеет достаточно средств, чтобы закрыть все возникающие потери, но на практике это оказалось не так.

Хотя пруденциальные гарантии, введенные после 2008 года, сделали финансовые системы более устойчивыми и стабильными, но они неполны и не проверены. Чрезвычайные полномочия центробанков как «кредиторов последней инстанции» ослаблены из-за законодательных ограничений и размывания политического капитала находящихся у власти партий. В качестве дополнительных проблем указывается самоуспокоение монетарных регуляторов и возросшая активность в теневом банковском секторе, где контроль минимален.

В докладе делается вывод, что Европа находится в лучшем положении, чем, например, США, но при этом особую озабоченность вызывает расхождение во взглядах между европейскими странами и страх, что Европа недостаточно объединена для решения будущего общеевропейского кризиса.

Центробанкам ставится задача отсрочить наступление нового кризиса всеми имеющимися способами, включая эмиссионные механизмы и смягчение монетарных политик, чтобы успеть подготовить мировую финансовую систему к возможному переломному моменту.

Возможно, именно с этим связан сверхмягкий тон недавних заявлений главы ФРС США Джерома Пауэлла, вернувших уверенность рынкам, а решения ЕЦБ, Банка Японии и Народного банка Китая продолжать в 2019 году стимулирующую политику.

Предоставление экстренной ликвидности для банковской системы остается основной функцией центральных банков. В дополнение к этому «мозговой центр» предлагает как можно шире использовать гарантии как на уровне отдельных банков и корпораций, так и на уровне конкретных рынков.

Серьезную обеспокоенность у G30 вызывает недостаточная капитализация банков, что является причиной медленного роста кредитования и плохо влияет на реальную экономику. Докапитализация также рассматривается в качестве инструмента для борьбы с финансовыми кризисами и уменьшения их последствий для национальных экономик.

G30 рекомендует повысить уровень доверия и степень сотрудничества между центробанками, правительствами и парламентами, поскольку политическая реакция на кризисные мероприятия зачастую всех дезориентировала и приводила к запоздалому и неполному использованию доступных мер.

В докладе G30 подчеркивается, что у монетарных властей остается очень мало времени для того, чтобы создать действительно работоспособные инструменты противодействия кризису.

Что будет после

Как не хочется верить, что ты обречен,

Что хронометр общий включен.

Ты под шпилем стоишь, как под Божьим лучом.

В небе ангел — крыло над плечом.

Александр Городницкий

Зачастую антикризисные стратегии основываются на экономических теориях, которые к этим кризисам как раз и привели и порой прикрывают собой сомнительную с точки зрения эффективности политику. Кризис 2008 года оказался для большинства экономистов полной неожиданностью. Но опасность не в том, что финансовый кризис плохо прогнозируется, а в том, что после кризиса почти ничего не меняется, а последствия быстро забываются.

Можно сказать, что для мировых центробанков анализ ex ante — прогнозное моделирование экономических явлений и процессов на основе теоретических концепций — это шаг вперед по сравнению с «бухгалтерским» подходом ex post, опирающимся на набор фактических результатов, достигнутых в экономике за какой-то период, которые являются основой для принятия решений или их корректировки.

Но каковы бы сейчас ни были решения, они окажутся недостаточными, а возможно, неверными и запоздалыми. Даже самые стабильные финансовые системы сваливаются в хаос, потому что меняется экономический цикл, для которого они были выстроены, а быстро адаптироваться к изменившимся условиям экономические субъекты и институты не в состоянии.

Сейчас для всех, не только для правительств и центробанков, наступила пора оценить риски и приготовиться к неприятностям. Нет смысла гадать, что будет в кризис, насколько сильно упадет стоимость активов, сколько будет дефолтов и банкротств. Важно лишь то, что будет после.Как ни парадоксально, чем глубже и мощнее окажется будущий мировой кризис, тем это лучше для перспектив России.

Масштабный экономический кризис способен привести к геополитическим изменениям и трансформировать существующий миропорядок, в основе которого принципиальное иерархическое неравенство государств, связанное с длинными экономическими циклами и технологическими укладами, и бесконечное накопление капитала. Россия, как и большинство развивающихся стран, находится на периферии этой системы.

Но геоэкономическое пространство становится все более разнообразным и нестабильным, и такая трансформация является следствием изъянов модели финансового суперкапитализма и экономического роста, основанного на долгах, начавшихся процессов деглобализации и роста протекционизма, а также следствием недавних технологических и цифровых достижений и их широкой доступности.

Существующий миропорядок начнет быстро меняться не в момент кризиса, а тогда, когда государства не смогут на глобальном уровне скоординировать свои усилия по поддержанию текущей экономической и финансовой системы, принципов и правил международной торговли. Когда эгоизм возьмет верх, а компетенций будет недостаточно.

Наступит очень жесткое, а возможно, и жестокое время холодных и горячих конфликтов. Время, когда нужно «сделать добро из зла, потому что его больше не из чего сделать».

Что нас ожидает после? Пересмотр приоритетов, протекционизм, мобилизация и реиндустриализация, то есть ставка на национальное производство, масштабные проекты и развитие науки. В моменты нестабильности все крупные державы в силу своего положения и интересов своих элит, бизнеса и капитала стараются создать внутри и вокруг себя собственный миропорядок, противостоящий конкурентам, и в той или иной степени готовы этот миропорядок защищать различными способами, от военно-политических до финансово-экономических. Подобные стратегии были эффективны лишь в тех случаях, когда национальный капитал и корпорации интегрировали свои усилия с государством для получения стратегических преимуществ.

Логика посткризисного выживания и национальной безопасности, а вовсе не экономические теории, обеспечит выход из «бесконечной стагнации». Важно не растратить энергию сейчас и не делать фатальных ошибок.