В 2016 году со страхового рынка ушло около 60% сомнительных игроков, а в ЦБ уверяют, что на этом не остановятся

Упорные фальсификаторы

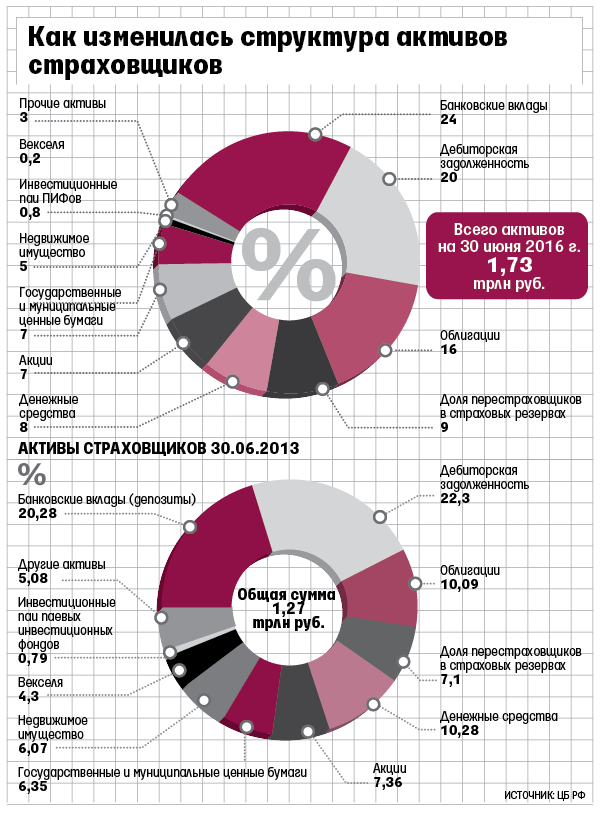

Центробанк основательно чистит активы страховщиков: в 2015 и 2016 гг. рынок покинуло около 150 компаний – они не соответствовали требованиям по финансовой устойчивости и платежеспособности. Многие из ушедших страховщиков не имели достаточных реальных активов, объяснили в пресс-службе ЦБ.

Компании «подтверждают» отсутствующие на балансе деньги и ценные бумаги фиктивными выписками банков и депозитариев, покупают акции непубличных компаний, паи закрытых паевых инвестиционных фондов и ипотечные сертификаты участия, а затем отражают их на балансе по стоимости, многократно превышающей рыночную, перечисляет представитель ЦБ. Они приобретают активы по сделкам репо или за счет заемных средств или проводят операции перестрахования, не связанные с реальной передачей риска. Еще один «путь к успеху» – завысить стоимость недвижимости, которой владеет страховщик: земли, зданий, сооружений, перечисляет регулятор.

Работа с активами страховщиков дала результаты, но «оказалась не самой приятной», говорил ранее Жук. Не все страховщики «ушли хорошо» – «нельзя недостоверную финансовую отчетность с таким маниакальным упорством предоставлять регулятору из квартала в квартал». В итоге не обошлось без уголовных дел: в 2015–2016 гг. арбитражные управляющие подали в правоохранительные органы 126 заявлений по 39 страховым организациям. Уголовные дела заведены по 13 заявлениям, подсчитал ЦБ: страховщикам инкриминируются кражи, мошенничество, сокрытие имущества, преднамеренное банкротство, фальсификация финансовых документов учета и отчетности.

Жук условно разделяет страховые компании на три класса с точки зрения несоответствия активов обязательствам: с высоким, умеренным и низким риском. Доля «высокорисковых» страховщиков в результате чистки сократилась радикально, утверждает представитель ЦБ: «Около 60% страховых организаций, относившихся в начале 2016 г. к группе с высоким риском, прекратили свою деятельность»: рыночная доля таких страховщиков уменьшилась почти в 2 раза. Однако почти на 20% сократилось и количество компаний с низким риском – сейчас они составляют около половины всех действующих страховых организаций. А вот доля страховщиков с умеренным риском выросла – как за счет пополнения компаниями из двух других категорий, так и за счет ухода с рынка недобросовестных страховщиков.

Много не потеряли

«Количество страховщиков заметно сократилось: в 2015 г. – на 70, в 2016 г. – на 66, но их совокупная доля в объеме премий была невелика», – соглашается руководитель управления страховых рейтингов Национального рейтингового агентства (НРА) Татьяна Никитина, замечая, что крупные игроки с рынка в последние два года не уходили. Ушедшие с рынка компании занимали около 2–3% рынка, замечает управляющий директор по страховым рейтингам RAEX Алексей Янин.

Оставшиеся страховщики довольны результатами чистки. Недобросовестные компании создают плохую репутацию для страхового рынка в целом, замечает гендиректор «Ингосстраха» Михаил Волков, кроме того, многие из них необоснованно занижают страховые тарифы: «Поэтому то, что от них рынок избавляется и ЦБ прикладывает к этому усилия, на мой взгляд, хорошо».

«Если бы не было кризиса, многим компаниям, даже с не очень хорошими активами, было бы проще поддерживать требуемые нормативы, но сейчас это тяжело или невозможно: чтобы держаться на плаву, надо действительно зарабатывать деньги, а это удается не всем», – рассуждает гендиректор «Альфастрахования» Владимир Скворцов. В то же время усиление регуляторного прессинга ощутили на себе даже сильные игроки, указывает он. ЦБ стал более детально погружаться в финансовое положение компании, признает гендиректор «Согласия» Майя Тихонова. «Мы зачастую испытываем на себе избыточное администрирование со стороны ЦБ и других органов: нужно сдавать большое количество отчетов, и требования к новому плану счетов и XBRL-отчетности, которую регулятор планирует внедрять, очень высокие», – говорит Волков.

Чистка: новый сезон

За качеством активов страховщиков ЦБ будет «присматривать» и дальше, но сейчас на повестке дня новый этап проверки: регулятор переходит к риск-ориентированному надзору на страховом рынке, и первое, что он изучит, – насколько обязательства страховщиков соответствуют их активам. В первую очередь речь идет о проверке страховых резервов.

Резервы страховщиков должны быть «адекватны величине принятой ими на себя ответственности по договорам страхования и перестрахования», говорит представитель ЦБ, и обеспечены достаточными активами надлежащего качества. Причем есть риски как недостаточного, так и излишнего формирования резервов, замечает он.

Насколько часто и глубоко будут проверяться резервы страховой компании, во многом зависит от нее самой. Сейчас ЦБ собирает «досье» на каждого страховщика: не только финансовые показатели, но и данные о структуре собственности компании, операционной и бизнес-модели, системе управления. С учетом собранной информации регулятор сформирует для каждого страховщика программу надзора.

Особое внимание ЦБ уделит бизнес-планам страховых компаний, причем оценивать он будет как внутренние факторы (демпинг тарифов, отклонение от плана продаж, скачки финансовых показателей), так и внешние (изменения среднерыночной убыточности по отдельным видам страхования, банкротство банков).

«Важно, чтобы регулятор понимал бизнес-модель страховщика, как он планирует зарабатывать: должна вырасти четкость и наглядность этих моделей – как минимум, они должны быть в явном виде сформулированы, что сейчас наблюдается не у всех страховщиков», – рассуждает Янин. По мнению Никитиной, ЦБ интересуют лишь явные несоответствия: «Если компания занимается массовыми видами страхования, статистика накоплена и тарифы подсчитаны – тут, наверное, вопросов не возникнет».

«Нас как коммерческую организацию необходимость предоставлять бизнес-план немного не радует», – замечает Волков: это вопрос в первую очередь акционеров и совета директоров. По его мнению, страховщики должны показывать ЦБ финансовые прогнозы лишь в ограниченном формате, кроме того, компании тоже должны видеть для себя выгоду в раскрытии такой информации: «Пусть тогда ЦБ рекомендует надежных и ненадежных страховщиков». Требование предоставлять бизнес-планы необычное, но чрезмерным не кажется, не согласен президент «Метлайфа» Александр Зарецкий.

Уйдут или объединятся

ЦБ последователен в своей политике, поэтому в 2017 г. количество страховщиков продолжит сокращаться, уверен директор группы рейтингов фининститутов Аналитического кредитно-рейтингового агентства (АКРА) Алексей Бредихин. Оставшихся ждет сезон слияний и поглощений, ведь многим из них потребуются дополнительные ресурсы, чтобы адаптироваться к новым требованиям ЦБ, замечает он. Компании с некачественными активами и непривлекательным бизнесом продолжат уходить с рынка, а компании с качественным бизнесом, но имеющие трудности с выполнением регулятивных нормативов – сливаться и укрупняться, согласен Янин.

Исход с рынка небольших страховщиков продолжится, считает аналитик S&P Виктор Никольский: ужесточится надзор, будут введены дополнительные требования по раскрытию информации и отчетности, бухучету и риск-менеджменту, наконец, им придется инвестировать в новые технологии – и это при мощном конкурентном давлении на рынке.

«Я бы не исключал, что некоторые небольшие игроки с концентрированным портфелем могут отказаться от лицензии ОСАГО, если ситуация на рынке кардинально не поменяется», – продолжает Никольский. Тяжелее всего страховщикам ОСАГО, комфортнее других – страховщикам жизни и крупным корпоративным страховщикам, добавляет Янин: «Совершенно непонятны перспективы компаний, которые ориентируются на страхование ответственности застройщиков перед дольщиками». Помимо сегмента ОСАГО, на который регулятору поступает больше всего жалоб, ЦБ обратит внимание на страхование застройщиков, туроператоров, страхование сельскохозяйственных рисков, особенно с господдержкой, уверена Никитина. Чтобы остаться на рынке, собственникам страховых компаний придется раскошелиться, солидарны аналитики.